În calitate de broker vamal licențiat, „VALAH” SRL oferă servicii de reprezentare, perfectare și depunere a declarațiilor vamale în scopul plasării mărfurilor în toate regimurile vamale speciale prevăzute de legislația Republicii Moldova, după cum urmează:

Compania noastră, prin intermediul specialiștilor în domeniul vămuirii, vă oferă consultanța necesară inițierii, obținerii autorizației vamale necesare, derulării și încheierii regimului vamal solicitat, cu perfectarea declarațiilor vamale în cauză.

Este important de menționat faptul că compania FPC„VALAH” SRL deține Autorizații de utilizare a garanției globale, emise de Serviciu Vamal și dispune de o garanție financiară în mărime substanțială, care permite garantarea drepturilor de import, calculate obligatoriu conform legislației în tranzacții de plasare a mărfurilor în regimuri vamale speciale – „Antrepozit vamal” și „Tranzit”.

Regimul vamal „Admitere temporară” este un regim vamal special în cadrul căruia mărfurile și mijloacele de transport străine destinate reexportului pot face obiectul unei utilizări speciale pe teritoriul Republicii Moldova, cu scutire parțială sau totală de drepturi de import și fără aplicarea măsurilor de politică comercială, în măsura în care acestea nu interzic introducerea mărfurilor pe teritoriul vamal sau scoaterea lor din acesta.

La încheierea regimului de „Admitere temporară”, mărfurile sau mijloacele de transport urmează să fie supuse reexportului în stare inițială, cu excepția uzurii lor normale, datorate folosirii acestora.

Utilizarea regimului dat este recomandată pentru următoarele cazuri:

• inițierea activității de producere, pentru care este necesar utilajului respectiv;

• prestarea ocazională a serviciilor în diverse domenii (medical, construcții, transport, etc.);

• organizări de expoziții, târguri, prezentări sau alte manifestări similare.

La utilizarea regimului vamal de „Admitere temporară”, agentul economic dispune de două avantaje importante, după cum urmează:

• avantajul economic – presupune suspendarea plății drepturilor de import, posibilitatea efectuării vămuirii parțiale, ceea ce conferă un avantaj important din punctul de vedere al lichidităților disponibile ale agentului economic;

• avantajul necomercial – presupune suspendarea măsurilor de politică comercială pentru produsele ale căror import este în mod normal licențiat.

Condițiile esențiale ale regimului vamal de „Admitere temporară” prevăd ca, pe toată durata regimului selectat, mărfurile și mijloacele de transport trebuie să rămână în proprietatea persoanelor străine. În cadrul aflării în acest regim, mărfurile și mijloacele de transport nu pot fi vândute, date în locațiune, în comodat, gajate, transferate sau puse la dispoziția unei alte personae stabilite pe teritoriul Republicii Moldova decât cu acordul Serviciului Vamal , după plata drepturilor de import și îndeplinirea formalităţilor vamale de punere în liberă circulaţie.

Serviciul Vamal stabileşte perioada în care mărfurile plasate sub regimul de admitere temporară trebuie reexportate sau plasate sub un alt regim vamal. Această perioadă trebuie să fie suficientă pentru ca scopul utilizării autorizate să fie atins. Cu excepţia cazului în care se prevede altfel, perioada maximă de păstrare a mărfurilor sub regimul de admitere temporară pentru aceeaşi utilizare şi sub responsabilitatea aceluiaşi titular de autorizaţie este de 24 de luni, chiar şi în cazul în care regimul a fost încheiat prin plasarea mărfurilor sub un alt regim special, urmat, la rândul său, de o nouă plasare sub regimul de admitere temporară. În cazul în care, în împrejurări excepţionale, perioada pentru utilizare autorizată nu este suficientă, Serviciul Vamal poate acorda o prelungire a acesteia pentru o durată rezonabilă, în baza unei cereri justificate depuse de titularul autorizaţiei. Perioada totală pe durata căreia mărfurile pot rămâne sub regimul de admitere temporară nu depăşeşte 10 ani, cu excepţia cazului fortuit.

Mărfurile și mijloacele de transport aflate în regim vamal de „Admitere temporară” pot fi puse în liberă circulație, dacă nu sunt prohibite, numai după achitarea drepturilor de import. În acest caz, cuantumul drepturile de import se determină pe baza elementelor de taxare și a altor plăți în vigoare la data plasării bunurilor sub regimul vamal de admitere temporară. Determinarea echivalentului în monedă națională al sumelor în valoare străină se efectuează cu aplicarea cursului oficial al leului moldovenesc valabil la datele efectuării formalităților de punere în liberă circulație.

Pentru a plasa mărfurile și mijloacele de transport în regim vamal de „Admitere temporară”, solicitantul depune sau cerere la autoritatea vamală la care se prezintă mărfurile pentru vămuire și trebuie să cuprindă toate elementele privind utilizarea mărfurilor, precum și locul unde se prevede folosirea mărfurilor admise temporar. După examinarea cererii, autoritatea vamală va elibera solicitantului o autorizație pentru utilizarea regimului de admitere temporară și va stabili perioada de valabilitate, luând în considerare nevoile specifice ale solicitantului.

Regimul vamal „Perfecţionarea activă” este este un regim vamal special, care permite introducerea şi utilizarea mărfurilor străine pe teritoriul Republicii Moldova într-una sau mai multe operaţiuni de prelucrare, după care acestea sunt scoase în afara teritoriului vamal al Republicii Moldova sub formă de produse finale.

La utilizarea regimului vamal „Perfecţionarea activă”, agentul economic poate beneficia de următoarele avantaje:

• mărfurile străine pot fi introduse, depozitate, folosite și prelucrate fără a se bloca lichiditățile agentului economic în suma drepturilor de import sau altor plăți obligatorii (în cazul în care s-ar proceda la importul definitiv al acestor mărfuri);

• agenților economici li se oferă posibilitatea de utilizare a forței de muncă și a capacităților de producție autohtonă, din mărfuri destinate exportului, materiale prime sau materiale străine;

• regimul este o formă de stimulare indirectă a exporturilor, deoarece în produsele finale se întemeiază în prelucrare pot fi încorporate materiale prime sau materiale din producție internă.

Acest regim se derulează de antreprenori, deoarece este facilitate, iar regimul de perfecţionare activă permite folosirea pe teritoriul vamal a mărfurilor străine pentru a le supune uneia sau mai multor operaţiuni de perfecţionare, fără ca aceste mărfuri să fie supuse drepturilor de import, unor alte plăţi și măsurilor de politică comercială, în măsura în care acestea nu interzic introducerea mărfurilor pe teritoriul vamal sau scoaterea lor din acesta..

Autorizația pentru utilizarea regimului vamal de „Perfecţionare activă” se acordă numai persoanelor juridice din Republica Moldova, în baza unei cereri-tip depuse către organul vamal, însoțită de documente confirmative și date relevante justificării operațiunilor. Serviciul Vamal stabileşte perioada în care urmează să se încheie regimul de perfecţionare activă. Perioada menţionată lcurge de la data la care mărfurile străine sunt plasate sub regim şi se determină ţinând seama de durata necesară realizării operaţiunilor de prelucrare şi încheierii regimului. Serviciul Vamal poate prelungi, pentru o durată rezonabilă, perioada stabilită inițial în baza unei cereri justificate depuse de titularul autorizaţiei.

Operațiunile de perfecționare a mărfurilor pot fi diverse: prelucrarea mărfurilor, inclusiv montarea, asamblarea sau fixarea lor la alte mărfuri; transformarea mărfurilor; repararea mărfurilor, inclusiv restaurarea acestora, înlăturarea defectelor, reglarea, și multe alte forme obișnuite de manipulare.

Regimul vamal „Perfecţionarea pasivă” este un regim vamal special, care permite exportul temporar de mărfuri autohtone în afara teritoriului vamal în vederea supunerii acestora la operaţiunile de perfecţionare. Produsele prelucrate rezultate din aceste operaţiuni pot fi puse în liberă circulaţie cu scutire totală sau parţială de drepturi de import în baza unei cereri depuse de titularul autorizaţiei sau de orice altă persoană stabilită pe teritoriul vamal dacă aceasta a obţinut consimţământul titularului autorizaţiei şi dacă toate condiţiile autorizaţiei sunt îndeplinite.

Nu pot fi plasate sub regimul de perfecţionare pasivă mărfurile al căror export dă dreptul la rambursarea sau remiterea de drepturi de import sau de export; și mărfurile care, în prealabil exportului, au fost puse în liberă circulaţie cu scutire sau reducere de drepturi de import, în măsura în care scopurile destinaţiei nu sunt realizate, cu excepţia cazului în care aceste mărfuri trebuie supuse unor operaţiuni de reparaţie.

Perfecţionarea pasivă a mărfurilor se efectuează în baza unei autorizații pentru utilizarea regimului de perfecţionare pasivă eliberate de organul vamal, în baza cererii-tip depuse doar de către persoane juridice.

Biroul vamal stabileşte perioada în care mărfurile exportate temporar trebuie să fie reimportate, sub forma produselor prelucrate, şi să fie puse în liberă circulaţie pentru a putea beneficia de scutire totală sau parţială de drepturi de import. Termenul în care produsele prelucrate trebuie reimportate se determină în funcţie de perioada necesară pentru desfăşurarea operaţiunilor de prelucrare, pentru transportul mărfurilor de export temporar şi al produselor prelucrate. Biroul vamal poate acorda o prelungire a acestei perioade, pentru o durată rezonabilă, în baza unei cereri justificate depuse de titularul autorizaţiei.

Exportul temporar de mărfuri în vederea perfecţionării pasive atrage aplicarea măsurilor de politică comercială prevăzute pentru exportul definitiv de mărfuri. Operaţiunile de perfecţionare pasivă complementare celor de perfecţionare activă atrag aplicarea măsurilor de politică comercială prevăzute pentru reexportul de mărfuri.

Mărfurile importate anterior, care în cadrul termenului de garanție se constată că sunt defecte, sau care se defectează în această activitate, pot fi trimise pentru reparare / înlocuire cu produse identice ori de același standard, în regim de perfecționare pasivă. Mărfurile beneficiază de o scutire totală de drepturi de import în cazul în care Serviciul Vamal stabileşte că acestea au fost reparate cu titlu gratuit fie în temeiul unei obligaţii contractuale sau legale rezultate dintr-o garanţie, fie din cauza existenţei unor defecte de fabricaţie sau de material.

În cazul în care scopul operațiunii de perfecționare este repararea mărfurilor cu titlul oneros, reintroducerea mărfurilor se face cu exonerare parțială de drepturi de import, valoarea în vamă pentru produse compensatoare considerandu-se egală cu costurile de reparare.

Asupra mărfurilor plasate sub regimul vamal de perfecţionare pasivă se permite efectuarea operaţiunilor pentru regimul vamal de perfecţionare activă.

Regimul vamal „Zona liberă” este un regim vamal, care permite ca mărfurile străine și mărfurile autohtone să fie folosite pe teritoriul Republicii Moldova în zona economică liberă (ZEL). Zona liberă este o parte a teritoriului vamal în care mărfurile străine sunt introduse și utilizate fără plata drepturilor de import și fără aplicarea măsurilor de politică comercială, iar mărfurile autohtone sunt introduse și utilizate cu respectarea condițiilor necesare plasării pe teritoriul respectiv. Anumite părţi ale teritoriului vamal pot fi desemnate prin lege drept zone libere, cu determinarea perimetrului fiecărei zone libere şi a punctelor de acces şi de ieşire ale acesteia. Zonele libere sunt îngrădite. Perimetrul și punctele de acces și de ieșire ale unei zone libere sunt supuse supravegherii vamale. Persoanele, mărfurile și mijloacele de transport care intră într-o zonă liberă sau care ies din aceasta fac obiectul controalelor vamale.

Mărfurile plasate în zona liberă pot fi supuse manipulărilor uzuale destinate să le asigure conservarea, să amelioreze aspectul sau calitatea mărfurilor ori să le pregătească pentru distribuție sau revânzare.. Pe teritoriul zonelor libere, regimul vamal este asigurat de organul vamal al activitatii este coordonata sub aspect organizatoric cu administratia zonei, cu stabilitatea regimului de declarare obligatorie in vama a marfurilor (serviciilor) introduce / scoase de pe acest teritoriu.

Pe teritoriul zonelor libere, regimul vamal este asigurat de organul vamal al activitatii este coordonata sub aspect organizatoric cu administratia zonei, cu stabilitatea regimului de declarare obligatorie in vama a marfurilor (serviciilor) introduce / scoase de pe acest teritoriu.

Pe teritoriul zonelor libere nu se aplică regimul de contingente sau licențiere la importul / exportul mărfurilor (serviciilor).

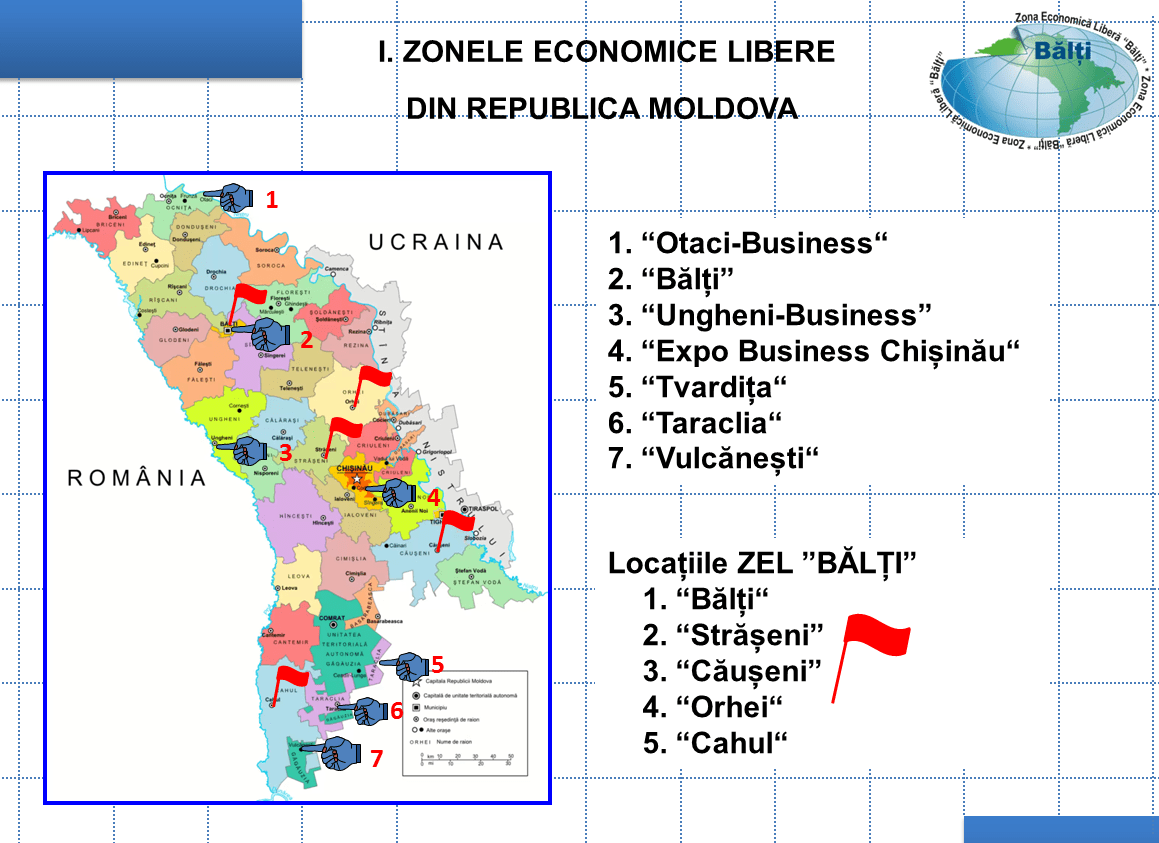

Zonele libere sunt create la inițiativa Guvernului Republicii Moldova, prin adoptarea către Parlamentul Republicii Moldova a Legii nr 440 din 27.07.2001 cu privire la zona economică liberă. Pe teritoriul Republicii Moldova sunt instituite și funcționează următoarele 7 zone economice libere (ZEL), unele dintre ele având mai multe subzone:

• ZAL „Expo-Business-Chişinău” (Zona Antreprenoriatului Liber „Expo-Business-Chişinău”);

• ZEL „Ungheni-Business”;

• ZEL „Bălți”;

• ZAL „Parcul de producţie Vulcănești”;

• ZAL „Tvardița”;

• ZAL „Parcul de producție Taraclia”;

• ZAL „Parcul de producţie Otaci-Business”;

și 2 zone industriale libere:

• Aeroportul Internaţional Liber „Mărculeşti”;

• Portul Internaţional Liber „Giurgiuleşti”

Regimul de ,,Destinație finală" permite punerea în liberă circulație a mărfurilor cu scutire sau reducere de drepturi de import datorită utilizării lor specifice.

În situația în care mărfurile sunt într-un stadiu de producție care ar permite din punct de vedere economic numai destinația finală prevăzută, autoritățile vamale pot stabili în cadrul autorizației condițiile în care se consideră că mărfurile au fost utilizate în scopurile prevăzute pentru aplicarea scutirii sau a reducerii de taxe.

Serviciul Vamal acordă o autorizație pentru regimul de destinație finală sau regimul de perfecționare activă persoanelor stabilite în afara teritoriului vamal al Republicii Moldova. Pentru utilizarea regimului de destinație finală este necesară obținerea unei autorizații eliberate de către Serviciul Vamal la cererea persoanei care se ocupă de îndeplinirea operațiunilor de perfecționare. În situația în care o cerere de autorizare constă într-o declarație vamală, subdiviziunea competentă este biroul vamal.

Utilizarea destinației finale promovează importul anumitor mărfuri sub cote avantajoase ale taxelor de import, dacă aceste mărfuri sunt destinate anumitor scopuri specifice. Această procedură permite întreprinderilor stabilite pe teritoriul vamal să plătească drepturi de import reduse sau să fie scutite de drepturi de import pentru mărfurile puse în liberă circulație, atâta timp cât acestea sunt utilizate într-un anumit scop, cum ar fi construcția de nave, aeronave pentru a fi utilizate pentru aviația civilă sau platforme de foraj. Mărfurile trebuie utilizate într-un anumit scop şi într-o perioadă de timp stabilită. De asemenea, importatorul trebuie să păstreze evidenta mărfurilor şi manipularea acestora. Dacă mărfurile nu sunt destinate destinației finale prevăzute, drepturile de import vor fi achitate.

Deșeurile şi resturile care rezultă în urma prelucrării sau transformării mărfurilor conform destinației finale prevăzute, precum şi pierderile cauzate de factori naturali sunt considerate mărfuri cu destinație finală prevăzută.

„Distrugerea” este o procedură vamală, care permite distrugerea mărfurilor străine introduse pe teritoriul vamal al țării.

Astfel, plasarea mărfurilor în procedura de distrugere se permite dacă la utilizarea metodei de distrugere aceste mărfuri își pierd complet calitatea și valoarea de întrebuințare inițială.

Nu pot fi supuse distrugerii:

a) mărfurile sechestrate în cazurile intentate pentru fapte de contrabandă şi de încălcare a regulilor vamale sau pentru comiterea altor fraude legale, cu excepția celor alterabile sau care au termenul de valabilitate expirat;

b) substanțele radioactive și deșeurile nocive;

c) valorile culturale;

d) mărfurile aflate în circulație liberă.

Nu se permite distrugerea mărfurilor dacă această acțiune nu corespunde cerințelor legislației Republicii Moldova privind protecția mediului înconjurător.

Biroul vamal este în drept să refuze distrugerea mărfurilor în cazul în care:

a) distrugerea lor poate cauza prejudiciu oamenilor şi mediului înconjurător;

b) distrugerea comportă cheltuieli din partea statului;

c) statul nu are posibilitate să controleze dacă mărfurile au fost realmente distruse.

Distrugerea mărfurilor se efectuează cu participarea funcționarilor vamali desemnați din raza de activitate a operatorului economic.

Procesul de distrugere se încheie cu semnarea actului de distrugere a mărfurilor. Deșeurile inutilizabile nu se înscriu în Actul de distrugere a mărfurilor ca deșeuri obținute în urma utilizării procedurii de distrugere și nu se plasează într-un regim vamal. În cazul formării deșeurilor utilizabile, acestea se fixează în actul de distrugere și sunt pasibile declarării, fiind plasate sub un alt regim vamal sau reexportate.

,,Abandonul în favoarea statului" este o procedură vamală care constă în renunţarea la mărfuri în folosul statului de către titularul regimului sau, după caz, de către deținătorul mărfurilor, care deține drept de posesie sau de dispoziție, fără onorarea drepturilor de import sau de export şi fără aplicarea măsurilor de politică comercială.

Solicitantul procedurii suportă toate cheltuielile legate de păstrarea și transportarea mărfurilor, precum și alte cheltuieli care ar putea apărea la momentul abandonării mărfurilor în favoarea statului. Astfel, această procedură nu presupune costuri din partea bugetului de stat.

Nu pot fi plasate în procedura vamală abandon în favoarea statului mărfurile care nu pot fi vândute pe teritoriul vamal sau costul acestei vânzări ar fi disproporțional față de valoarea mărfurilor, precum și mărfurile care urmează să fie distruse (pe motiv de prohibiție sau care sunt cu termen de valabilitate expirat).

Autorizarea procedurii vamale abandon în favoarea statului se efectuează la decizia prealabilă a biroului vamal și se acordă de către biroul vamal în baza cererii depuse de solicitant .